以前、見つけて笑ってしまった動画があります。それがこれ。

Source: Beggar asks money with credit card machine, YouTube

日本では物乞いする人を見かけることはほとんどありません。しかし、外国に行くとよく見かける光景です。

信号待ちで車が止まると、フロントガラスに水をかけて掃除を始める人たちをよく見かけます。たいていのドライバーはなにがしかの小銭を渡します。車を傷つけられないために。

車に近づいてきた物乞いに小銭を探す女性ドライバー。あいにく、車の中にも財布の中にも小銭がありません。搭乗者に聞いても持っていないという。すると、物乞いが取り出したのはクレジットカードリーダー! 女性は爆笑します。

しかし、物乞いがカードリーダーを取り出すとは、やはり、時代が変わったのでしょうか。

時代はキャッシュレスにまっしぐら。

この小銭を持っていなかった女性ドライバーは、カードで物乞いにお金を渡したと思いますか?

そう考える人は皆無でしょう。では、なぜ、女性はカードでお金を渡さなかったと考えるのでしょうか。

それは、カード情報を盗まれ、スキミングの被害に遭うリスクが高いからでしょう。

キャッシュレスって何?

日本は電子マネー後進国らしい。キャッシュレス決済を薦める記事がネット上にあふれています。

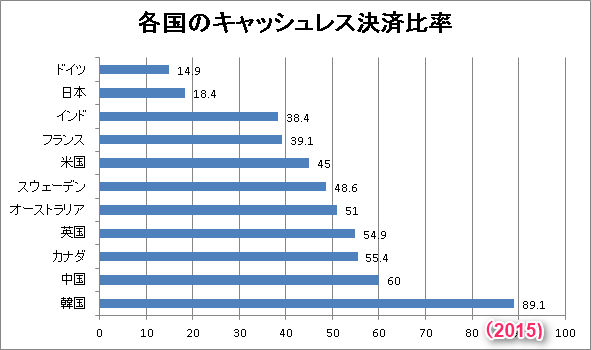

その時に使われるのが下のようなグラフです。日本はキャッシュレス決済の後進国ですよと煽り立てるときに使われるデータです。

(経済産業省「キャッシュレス・ビジョン」より作成)

管理人が不思議に思うのは、このような話題の根拠として、自分の都合のよいときだけ中国の数字を出すということ。

このグラフにはスウェーデンが入っていますが、なぜ、この国を取り上げたのでしょうか。日本の十分の一以下の人口しかいない北欧の国をこのリストに入れる理由は?

日本がキャッシュレス決済比率が低いことを主張するのに都合がよいからでしょう。イタリアも台湾もフィリピンもシンガポールもタイもインドネシアもリストにありませんね。人口の多い国をリストに入れると主張したいグラフにならないからでしょう。

そもそも中国の数値は、誰がどうやって調べたものでしょうか。中国の数値ほど信頼できないものはない。

上海や香港など一部の地域を見て「中国では」という論調にしているのではないかと感じます。実際、ネット上の記事は、上海のことしか話題になっていない。「中国では」ではなくて「上海では」の間違いじゃないの。人の記事をコピーしたサイトしかないから、それ以外の情報が見つからないのがネット情報の現状です。

ネット上で中国のキャッシュレス決済の記事を探すと、上海、香港、深圳。登場する都市はこれでほぼ全てです。広大な中国大陸の他の都市の名前が一切出てこない。

これらの地域以外の中国内陸部の旅行記を見ても、キャッシュレス決済の話は見当たらない。今年、西安に旅したうちの奥様も、現地では普通に現金で支払ったそうで、キャッシュレス決済のことは知らないと言っています。

このグラフは、日本の電子決済比率が遅れていると見るのではなく、ドイツと日本という堅実な国は、そのようなリスクの高いツールの利用には慎重だと見る方が的を射ていると感じます。

キャッシュレス決済を取り上げているたくさんの記事を見ていると、ある共通点の存在に気づきます。

「中国では」と、さも中国全土でキャッシュレス化が浸透しているように錯覚させる書き方になっています。そして、訪日観光客が不便だ、という外国人観光客の支払いを心配する論調になる。「中国は」ではなく、「訪日観光客」という一般論にすり替えられています。ワンパターンですね。一人の人間が書いた文章を非常に多くのサイトでコピーペしているような記事ばかりです。

この論調のおかしなところは、そもそも中国のキャッシュレス社会は、中国を訪れる外国人観光客には関係ありません。微信支付(wechatpay)に登録できなければ現金で支払うしかないし、現金でも問題なく支払えます。この重要な部分を覆い隠して、外国人観光客は日本に来たときに現金での支払いという不便を強いられる、というような一方的な見方を押しつけられます。外国人観光客の支払いの心配を口実にするなど、怪しいと感じる管理人です。

管理人と同じように疑問に感じている人もいる

2019年8月28日付けの日経ビジネスで「日本のキャッシュレス決済比率 「中国の3分の1」は本当か」という記事が配信されました。

これを読むと、この比率は「これでは事実上の「クレジットカード決済比率」です」なのだそうです。

ドイツと日本の比率が低いのは、クレジットカードで決済できる店が少ないからのようです。また、「韓国のキャッシュレス比率が「67.8%」と高いのは、クレジットカード利用率が高いためです。1997年のアジア通貨危機をきっかけに、脱税防止や消費活性化を目的として、カードの利用控えの伝票に宝くじ番号を付けたり、使用金額に応じた所得控除がなされたりするなどのクレジットカード利用推進策が実施されているからです。」(同記事)詳しくは上のリンクからご覧下さい。

なるほど、こういう仕組みだったのか。脱税防止か。

やはりネット上の不自然な記事には、別の意図が隠されていると見た方が良さそうです。

リスクの話が全然出てこないという不思議

ところで、キャッシュレス決済って、利用者にリスクはないのでしょうか。7pay(セブンペイ)事件は記憶に新しいところですが、一切話題になりませんね。オレオレ詐欺がいっこうになくならない日本で、キャッシュレス決済詐欺を心配しなくてもよいのでしょうか。

PayPayなど利用者獲得に力を入れているようですが、それ以前の問題として、まともに法人税を納めていない会社は信用できません。法人税をきちんと納めている会社が馬鹿を見るような仕組みはどう考えてもおかしいと思います。「Paypay」ではなく「No Paypay」の間違いでは?

日本にキャッシュレス決済が普及しない理由は、全国に23,930店ある郵便局が便利だから(2019年9月30日時点)、と管理人は考えます。都市銀行のカードは地方では使えません。クレジットカードも使えない店がたくさんあります。しかし、旅先でもお金の心配をする必要がないのは、全国どこの郵便局でもお金を下ろせるから。預金残高は心配しますが・・。

郵便局の預金でトラブルが起きることはまずないでしょう。少なくとも管理人は一度もトラブルに遭ったことはありません。

しかし、クレジットカードは要注意です。知り合いがスキミングの被害に遭いました。電子決済サービスのリスクはこれからますます大きくなるでしょう。しかし、どのようなリスクがあるのかさえ、私たちは知らない。被害に遭った人たちのことは一切報道されません。

日本人はクレジットカードに慣れていないため、預金残高に無頓着です。預金残高が不足してもあまり気にならないようです。外国人がこれをとても気にするのとは大きく違います。

「中国では」と中国を引き合いに出す人に限って、この話題には決して触れませんね。

実際には大きな問題になっています。QRコード詐欺です。

そんなことだろうと想像できます。

Image: Wikipedia

2018年11月9日付け「現代ビジネス」で『衝撃! キャッシュレス大国・中国の「知られざる闇」 QRコードを使った窃盗事件が続出中』という記事を配信しています。関心のある方はご覧下さい。被害に遭っても泣き寝入りらしい。

冒頭の物乞いとカードリーダー。何となくキャッシュレス決済の本当の姿を暗示しているように感じるのは管理人だけでしょうか。